【徹底分析】日本たばこ産業 [JT](2914)の株は買いなのか?を実績付きで深堀します

3児の父、ながらみパパです

今回は私が最初に投資を始めた銘柄でもあり、保有する株の中核を担う「日本たばこ産業 」通称JTについてを分析したいと思います

いわゆる高配当銘柄であり、私は毎年15万円以上の配当金をJTさんに戴いております。ありがたやありがたや!

ということで、長期保有する前提で

をわかりやすく紹介していきます

JTに興味ある方は是非みてください!

JTとは何している会社なのか?

日本たばこ産業株式会社(JT)は、主にたばこの製造・販売を中心とした事業を展開しています。具体的な事業内容は以下の通りです

-

たばこの製造・販売: JTはたばこ製品の製造・販売を行っており、国内外でさまざまなブランドや製品を展開しています。

-

非喫煙製品: 健康志向の高まりや喫煙率の減少に対応するため、JTは非喫煙製品の開発・販売にも取り組んでいます。例えば、加熱式たばこ製品や電子たばこなどがあります。

-

新たな事業領域への進出: JTはたばこ以外の分野でも事業を展開しており、医薬品や食品、化粧品などの健康関連商品や、医療機器、福祉サービスなどにも取り組んでいます。

-

国内外での事業展開: JTはグローバルな企業であり、国内外で事業展開しています。海外市場では、たばこ製品の販売や新たな商品開発に力を入れています。

国内外でのたばこ事業が収益の大半を占める会社だね

世界4位のたばこ事業会社なんだよ

決算から見る、買って大丈夫な企業なのか?

決算や財務諸表から見たJTの健全性(買って安心な株か)を見ていきたいと思います!

という観点で見ていこうと思います

先に結論ですが、

・売上、利益は伸びているのか? → 横ばい(--;)

国内では喫煙者減、海外ではシェア拡大

・自己資本比率は健全か? → 全く問題なし!(Good!)

・将来性はあるか? → 海外のシェア拡大が望み(--;)

国内では喫煙者減、海外ではシェア拡大

・自己資本比率は健全か? → 全く問題なし!(Good!)

・将来性はあるか? → 海外のシェア拡大が望み(--;)

です

売上、利益から見ていきましょう

(バフェット・コードより参照)

売上、利益ともに横ばいって感じかな

国内での喫煙者の割合はどんどん下がってるんだけど、

一方で海外でのシェアが拡大してるんだ

(JT決算資料より参照)

為替で円安なことも収益増の要因なんだね

売上、利益についてまとめ

次に、自己資本比率の健全性を見ていきます

(バフェット・コードより参照)

自己資本率50%前後と高い水準だね

財務格付け(JCR)でAAの評価!健全性に問題はないね

では将来性について見ていきましょう

(JT決算資料より参照)

海外でのシェア拡大が肝だね

プライシングとは

市場シェアを一気に拡大することを目的に、思い切った低い価格設定をすることです。 大量生産によるコスト削減や、ほかの分野での技術を転用することにより、圧倒的な価格で商品を開発できる場合に有効であるとされます。

たばこ事業以外の事業については以下のとおり

(JT決算資料より参照)

微増か横ばいといった感じだね

ということで結論を再掲

・売上、利益は伸びているのか? → 横ばい(--;)

国内では喫煙者減、海外ではシェア拡大

・自己資本比率は健全か? → 全く問題なし(Good!)

・将来性はあるか? → 海外のシェア拡大が望み(--;)

国内では喫煙者減、海外ではシェア拡大

・自己資本比率は健全か? → 全く問題なし(Good!)

・将来性はあるか? → 海外のシェア拡大が望み(--;)

株主優待、配当金はどのくらいもらえるのか?

株主優待、配当金について、最新情報は以下のJTのHPより参照ください

(後ほど実績等については言及しています)

株主優待は2023年をもって廃止となりました

株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

株価推移とながらみパパの売買履歴

2023年4月に600株売ってしまっているのは、子供の口座(ジュニアNISA)で買直すために私の口座からは売りました

結局買い直す前にどんどん株価上がったので子供口座では別銘柄を買うことにしました。一部だけどさよならJT..

配当金(税引き後&家族名義合算)

2020年:10万4千円

2021年:16万9千円

2022年:18万6千円

含み益(2023.7.11時点)

+848,700

まとめ

理由は大きく3点

1. 高配当

2. 安定感

3. 私自身は禁煙家であるため

2. 安定感

3. 私自身は禁煙家であるため

です

- 高配当である事

JTへの一点集中投資で年間300万以上の配当金をもらっている投資家さんがいまして、単純に羨ましいなと思い、自分も配当金もらいたい!という思いで購入を始めたのが投資入門したきっかけです。

また、配当性向の経営方針であり、今後も配当継続や増進が見込めるためです。

2023年で株主優待が廃止となりましたが、その分配当に注力してくれればいいと思っているので問題ありません。

- 安定感

喫煙者が減っている(それでも4人に1人は喫煙者)んだから事業縮小の傾向なんでしょと思いきや、主に海外でのシェア拡大が進んでいることで利益を確保しており、将来的には海外シェアさえ大きければ企業として維持できるだろうという考えです。 - 私自身は禁煙家である

私自身たばこは吸いません

路上喫煙やマンションのベランダからの副流煙には腹が立ちますし、ポイ捨てされている吸いがらも不愉快です

ですが私は株主です。たばこによって配当金をもらっているのです

たばこ買ってくれてありがとう、というマインドを持つために株を保有している一面もあります。笑

私の愛すべき銘柄、JTについてを紹介しました。

引き続き長期保有していこうと思っています!

【徹底分析】銘柄紹介_三菱HCキャピタル(8593)の株は買いなのか?を実績付きで深堀します

ながらみパパです

今回は三菱HCキャピタルについてを分析したいと思います。

単元価格が低く、少ない資金から購入でき、かつ三菱グループということで安心感もあり、さらには配当金もそこそこいただけるという一石三鳥な銘柄です

ということで、長期保有する前提で

・三菱HCキャピタルとは何している会社なのか?

・決算から見る、買って大丈夫な企業なのか?

・株主優待、配当金はどのくらいもらえるのか?

・株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

・決算から見る、買って大丈夫な企業なのか?

・株主優待、配当金はどのくらいもらえるのか?

・株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

をわかりやすく紹介していきます

三菱HCキャピタルに興味を持つ人も初めて聞いた人にも見て欲しい!

- 三菱HCキャピタルとは何している会社なのか?

- 決算から見る、買って大丈夫な企業なのか?

- 株主優待、配当金はどのくらいもらえるのか?

- 株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

- まとめ

三菱HCキャピタルとは何している会社なのか?

三菱UFJフィナンシャルグループの一員であり、リース・ファイナンス会社です。以下が三菱HCキャピタルの主な事業内容です

- リース事業: 三菱HCキャピタルは、機械・設備、自動車、不動産などのリース事業を展開しています。企業や個人に対して、資金を投入することなく必要な機器や車両をリース提供し、経済活動を支えています。また、リースバックや売り戻しリースなどの特殊なリース商品も提供しています。

- 資産ファイナンス: 三菱HCキャピタルは、資産を活用したファイナンス商品を提供しています。これには、資産担保融資や貸し付け、投資商品の開発などが含まれます。企業や個人の資金調達や資産運用のニーズに応えるため、幅広い金融商品を展開しています。

- 不動産関連事業: 三菱HCキャピタルは、不動産に関連する事業にも取り組んでいます。不動産の賃貸管理や不動産ファンドの運営などを通じて、不動産市場での収益性を追求しています。

リース事業会社として国内でも大手の会社なんだ

決算から見る、買って大丈夫な企業なのか?

では、決算や財務諸表から見た三菱HCキャピタルの健全性(買って安心な株か)を見ていきたいと思います

という観点で見ていこうと思います

が、先に結論を述べると、

・売上、利益は伸びているのか? → 右肩上がりで好調!(Good!)

・自己資本比率は健全か? → 問題なし! (Good!)

・将来性はあるか? → 目新しいものは無いが、緩やか成長する企業(Good!)

・自己資本比率は健全か? → 問題なし! (Good!)

・将来性はあるか? → 目新しいものは無いが、緩やか成長する企業(Good!)

です

まず、売上、利益から見ていきましょう

(バフェット・コードより参照)

売上、利益ともに右肩あがりで好調!

次に自己資本比率は健全か見ていきましょう

(バフェット・コードより参照)

自己資本比率13%程度で金融業としては十分適正値だね

ちなみに

自己資本比率の低いクレジットカード業、割賦金融業、リース業は他の業種とは異なり、自己資本比率が高くなくてもよい業種に分類されます。なぜなら、これらの業種は借りた資金をそのまま、または物品を購入して貸し付けており仲介者としての役割を果たしているためです。

リースを含む金融の業種は11.6%が適正(2021年経済産業省企業活動基本調査より)

リースを含む金融の業種は11.6%が適正(2021年経済産業省企業活動基本調査より)

次に将来性について見ていきましょう

(三菱HCキャピタル決算資料より参照)

将来性のポイントの一つ、海外事業の有無については問題無いね

でも個人的には大きな成長事業というのはなく、緩やかに成長していく企業な印象かな

ここまでのまとめを再掲

株主優待、配当金はどのくらいもらえるのか?

株主優待、配当金について、最新情報は以下みずほリースのHPより参照ください

(後ほど実績等については言及しています)

株主優待なし

株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

株価推移とながらみパパの売買履歴

配当金(税引き後&家族名義合算)

2022年:1万1千円

含み益(2023.6.3時点)

+112,025

マイナスになろうとも配当金があるうちは手放さないかな

まとめ

最後に、私が三菱HCキャピタルを保有する理由を書いておこうと思います

理由は大きく3点

1. 高配当

2. 単元価格が低く購入しやすい

3. 企業の安定性が高い

2. 単元価格が低く購入しやすい

3. 企業の安定性が高い

です

理由は3点

- 配当利回りが良い

配当利回り4.8%と高配当!かつ増配の方針が強いため今後も期待ができます

(三菱HCキャピタル決算資料より参照)

- 単元価格が低く購入しやすい

(2023.6.9時点)7万7千円ほどで100株購入できます。配当金が高く、事業も健全に推移している企業の株主になれるのは非常にお得感があります。

NISAの枠を使い切るために購入するのもいいですね - 企業の安定性が高い

前述した通り利益を出し成長している会社であり、三菱グループという大きな基盤もあることから安定性はバツグンです

今回、三菱HCキャピタルついてを紹介しました。

まだ購入して半年程度ですが、配当金もいただけており今後も期待しております!

【徹底分析】銘柄紹介_オリックス(8591)の株は買いなのか?を実績付きで深堀します

今回は高配当銘柄・優待銘柄として有名な「オリックス についてを分析・解説したいと思います。残念ながら2024年に株主優待は廃止となってしまいますが。。

ちなみに私は毎年10万円以上の配当金をオリックスさんに戴いております。

ありがとうございます!

今回も長期保有する前提で

をわかりやすく紹介していきます

オリックスの株に興味を持っている人必見!

- オリックスとは何している会社なのか?

- 決算から見る、買って大丈夫な企業なのか?

- 株主優待、配当金はどのくらいもらえるのか?

- 株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

- まとめ

オリックスとは何している会社なのか?

イチローのテレビCMで有名だったり野球チームのイメージがありますが、事業内容は以下が中心です

-

リース・レンタル事業: 様々な資産や機器のリースやレンタルを提供しています。自動車、航空機、建設機械などの資産を個人や企業に提供し、長期的な利用や運用をサポートしています。

-

金融事業: ファクタリング、融資、投資などの金融サービスを提供しています。企業や個人の資金調達や投資ニーズに対応し、経済活動の支援を行っています。

-

不動産事業: 不動産の開発、賃貸、管理などを行っています。商業施設やオフィスビル、住宅など、幅広い不動産に関するサービスを提供しています。

-

サービス事業: エネルギー、環境、人材など、様々なサービス事業にも参入しています。特に再生可能エネルギー分野では積極的な取り組みを行っています。

オリックス決算資料より参照

事業投資や環境エネルギー事業もやってるんだね

決算から見る、買って大丈夫な企業なのか?

では、決算や財務諸表から見たオリックスの健全性(買って安心な株か)を見ていきたいと思います。

という観点で見ていこうと思います

細かく見ていきましょう。まず利益について

(オリックス決算資料より参照)

が、先に結論を述べると、

・利益は伸びているのか? → 2019年以降右肩下がり傾向(--;)

だが、一時的なもので今年度以降は成長が期待でき、問題ないと判断

・自己資本比率は健全か? → 超健全です!(Good!)

・将来性はあるか? → 事業投資/再生エネルギー/輸送事業等、期待値大(Good!)

だが、一時的なもので今年度以降は成長が期待でき、問題ないと判断

・自己資本比率は健全か? → 超健全です!(Good!)

・将来性はあるか? → 事業投資/再生エネルギー/輸送事業等、期待値大(Good!)

です

細かく見ていきましょう。まず利益について

(オリックス決算資料より参照)

利益は横ばいというか、少し右肩下がりだね

2021年はコロナショックの影響だね。

現状伸び悩んでる印象だけど、2024年は3,300億、2025年は4,000億の利益を目標にしているね。もう少し詳しく中身を見てみよう

利益の中身を事業セグメント別に見てみましょう

(オリックス決算資料より参照)

2022年度に子会社である弥生株式会社を売却した影響(-1,682億円)で、弥生が稼いでいた利益が丸っと無くなっているのが大きいね

うん、実はそれを除くと前年度より増益なんだ

弥生の売却事案は、約800億で買った会社を成長させて約2,400億で売却した敏腕経営事案なんだよ

利益についてまとめ

・純利益は2019年以降、少々右肩下がり

・2022年度の子会社売却による減益影響が大きい

・この減益を除けば前年度より増益

・利益目標2024年は3,300億、2025年は4,000億に期待

・2022年度の子会社売却による減益影響が大きい

・この減益を除けば前年度より増益

・利益目標2024年は3,300億、2025年は4,000億に期待

次に、自己資本比率の健全性を見ていきましょう

(バフェット・コードより参照)

自己資本比率20%前後と、金融事業の平均(11.6%)と比較すると高くて安心感があるね

金融庁の認定する格付け(JCR)もA評価以上で、健全と判断できるね

ちなみに

(オリックス決算資料より参照)

最後に、将来性について見てみよう

以下は、事業別の収益予想の報告です

(オリックス決算資料より参照)

個人的ポイントは3点で、将来性の魅力がある企業と判断してるの!

1. 新規ビジネスセグメント発掘も担う事業投資によって資産を増やすのが上手な会社

2. 再生可能エネルギーの設備を大量に保有しており、電力価格上昇により利益増

3. 海外輸送事業が旅客マーケット回復と共に回復傾向

ということで、結論を再掲

・利益は伸びているのか? → 2019年以降右肩下がり傾向(--;)

だが、一時的なもので今年度以降は成長が期待でき、問題ないと判断

・自己資本比率は健全か? → 超健全です!(Good!)

・将来性はあるか? → 事業投資/再生エネルギー/輸送事業等、期待値大(Good!)

だが、一時的なもので今年度以降は成長が期待でき、問題ないと判断

・自己資本比率は健全か? → 超健全です!(Good!)

・将来性はあるか? → 事業投資/再生エネルギー/輸送事業等、期待値大(Good!)

株主優待、配当金はどのくらいもらえるのか?

株主優待、配当金について、最新情報は以下のオリックスのHPより参照ください

(後ほど2023年時点のものには言及してます)

株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

株価推移とながらみパパの売買履歴

配当金(税引き後&家族名義合算)

2020年:7万円

2021年:11万1千円

2022年:12万3千円

含み益(2023.7.3時点)

+1,297,200

振り返ると絶好のタイミングで買い増しできてますね(まぐれ)

まとめ

最後に、私がオリックスを保有する理由を書いておこうと思います。

理由は大きく3点

です

- 高配当である事

配当利回りが約4%と日本株としては高配当の部類です。

基本方針として当期純利益の1/3を配当とする方針を示しており、企業の成長と共に配当金も増額されていくことが名言されています。

(オリックス決算資料より参照)

- 多角的な事業とグローバル事業の拡大

主な事業内容を記載しましたが、リースから金融と幅広く事業をしており、かつ海外ではヨーロッパ、アジア、豪州での事業展開にも力を入れています。

日本の企業の事業拡大にとって海外進出が大きなポイントと思っており、既にそのノウハウもあり収益化していることは大きな強みであり今後も成長が見込める企業だと思っています。 - 株主優待

充実したカタログギフトを毎年いただいていました。残念ながら廃止が決まっているので詳細は割愛します。

以上、私の保有銘柄の中でも稼ぎ頭である、オリックスについてを深堀しました。

引き続き長期保有していこうと思っています!

【徹底分析】三菱UFJフィナンシャルグループ(8306)の株は買いなのか?を実績付きで深堀します

3児の父、ながらみパパです

今回は三菱UFJフィナンシャルグループについてを分析したいと思います

メガバンクの一角三菱UFJ銀行を有する日本屈指の金融企業です

ちなみに、私の持っている株で数少ないダブルバガー(評価額が取得平均価額の倍になった)銘柄です!

ちなみにUFJは本来大文字ですが、エンジニア崩れの私は気持ち悪いので半角にて記載してます。

ということで、長期保有する前提で

をわかりやすく紹介していきます

三菱UFJ株に興味ある方は必見!

- 三菱UFJフィナンシャルグループとは何している会社なのか?

- 決算から見る、買って大丈夫な企業なのか?

- 株主優待、配当金はどのくらいもらえるのか?

- 株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

- まとめ

三菱UFJフィナンシャルグループとは何している会社なのか?

日本を代表する金融持株会社であり、三菱東京UFJ銀行を中心に様々な金融関連企業を傘下に持つ組織です。以下が主な事業内容です

-

三菱東京UFJ銀行: 三菱UFJフィナンシャルグループの中核をなす銀行です。三菱銀行と東京三菱銀行の合併により誕生し、日本国内外で包括的な金融サービスを提供しています。個人や法人の預金、融資、投資、外国為替取引など幅広い金融ニーズに対応しています。

-

保険事業: 三菱UFJフィナンシャルグループは、生命保険や損害保険を含む複数の保険会社を所有しています。これにより、個人や法人の保険ニーズに幅広く応えることができます。

-

証券・資産運用事業: 三菱UFJフィナンシャルグループは、証券取引や資産運用にも積極的に取り組んでいます。三菱UFJモルガン・スタンレー証券などの証券会社を通じて、投資銀行業務や証券取引、資産運用サービスを提供しています。

-

国際事業: 三菱UFJフィナンシャルグループは、グローバルな金融ビジネスにも力を入れています。国際銀行業務、海外子会社を通じた国際金融サービス、外国為替取引など、世界各地での事業展開を行っています。

国内の金融事業会社の中でもトップ!

(バフェット・コードより参照)

決算から見る、買って大丈夫な企業なのか?

日本トップ企業に恐れ多い見出しですが 笑

決算や財務諸表から見た三菱UFJの健全性(買って安心な株か)を見ていきたいと思います!

という観点で見ていこうと思います

先に結論ですが、

・利益は伸びているのか? → 大きく見ると増益傾向(Good!)

ただし2022年度以降をウォッチの必要あり

・自己資本比率は健全か? → 超全である (Good!)

・将来性はあるか? → 海外事業がっつりなので問題無し(Good!)

ただし2022年度以降をウォッチの必要あり

・自己資本比率は健全か? → 超全である (Good!)

・将来性はあるか? → 海外事業がっつりなので問題無し(Good!)

左図のグレーの棒グラフが売上、右図が利益

大きくみれば両方成長しているようだけど、2020年、2021年頃に一度下がってるね

ちょうどコロナの時期と重なるね。金融業界にも影響はあって、

他のメガバンクも同様に下がった時期なんだ。特に円高の影響だね

もう少し細かく見てみましょう

(MUFJ決算資料より参照)

2022年度は業務利益が前年度比+3,775億と大きく増益

親会社株主純利益が前年度比-143億と減益しているのは一部グループ会社の売却の影響

2023年度に業務利益が2022年度よりマイナスとなっているのは今より円高に進むことを見込んでの計上ということなので、どう転ぶかわかりません。

逆に親会社株主純利益は2023年度1,836億の増益を目標にしており、過去最高益を目指しているようです。

利益についてまとめ

次に、自己資本比率の健全性を見ていきます

(MUFJ決算資料より参照)

総自己資本比率13%後半と、金融事業社として十分だね。

さすが国内トップ!

ちなみに

自己資本比率が極端に低いと、負債で会社を回していることになり健全とはいえません。

自己資本比率の目安は業種によって変わりますが、金融の業種は11.6%が適正*と言われます(*2021年経済産業省企業活動基本調査より)

自己資本比率の目安は業種によって変わりますが、金融の業種は11.6%が適正*と言われます(*2021年経済産業省企業活動基本調査より)

最後に、将来性について見てみましょう

以下は、事業別の収益の状況です

(MUFJ決算資料より参照)

私が企業の将来性を判断するのがグローバル対応しているか否かで、

三菱UFJはモルガンスタンレーをはじめとした海外金融事業と一緒にやっているのでその点は全く問題ないと判断しています。(知識がなくてそれ以上の深堀は今できない。。)

ということで、結論を再掲

・利益は伸びているのか? → 大きく見ると増益傾向(Good!)

ただし2022年度以降をウォッチの必要あり

・自己資本比率は健全か? → 超健全である (Good!)

・将来性はあるか? → 海外事業がっつりなので問題無し(Good!)

ただし2022年度以降をウォッチの必要あり

・自己資本比率は健全か? → 超健全である (Good!)

・将来性はあるか? → 海外事業がっつりなので問題無し(Good!)

株主優待、配当金はどのくらいもらえるのか?

株主優待、配当金について、最新情報は以下の三菱UFJのHPより参照ください

(後ほど2023年時点のものには言及してます)

株主優待なし

株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

株価推移とながらみパパの売買履歴

配当金(税引き後&家族名義合算)

2020年:1万9千円

2021年:2万円

2022年:2万4千円

含み益(2023.7.3時点)

+531,925

私の保有する銘柄の中で数少ないダブルバガー銘柄です

まとめ

最後に、私が三菱UFJフィナンシャルグループを保有する理由を書いておこうと思います。

理由は大きく3点

1. 高配当

2. 安定感

3. 株の買いやすさ

2. 安定感

3. 株の買いやすさ

です

- 高配当

配当利回り4%以上と高配当ですし、増配傾向でもあるので私の大好物となります。また、ROEの向上を会社の指針として出しているところも良いです。

(MUFJ決算資料より参照)

- 安定感

理由一つ目は企業自体の安定感です。三大メガバンクの三菱UFJ銀行を中心とした安定した金融基盤を保持しています。日本最大の金融事業社で、米国の銀行と連動しているのも大きいです。 - 買いやすさ

最低取得単元価額が低く、NISA枠を埋める際に困った時に買いやすいです。

実際私も子供のジュニアNISAを使い切るために購入した実績ありです。

私のダブルバガー銘柄、三菱UFJフィナンシャルグループについてを紹介しました。

こちらも引き続き長期保有していこうと思っていますし、折を見て買い増ししていく所存です!

【徹底分析】三井住友フィナンシャルグループ(8316)の株は買いなのか?を実績付きで深堀します

3児の父、ながらみパパです

今回は私が保有する銘柄の中から、三井住友FGの株についてを分析したいと思います。

三大メガバンクの一つ三井住友銀行を有する金融企業である、三井住友FGの株について

長期保有する前提で

をわかりやすく紹介していきます

三井住友FGの株を買うか検討している方は見て損なし!

- 三井住友FGとは何している会社なのか?

- 決算から見る、買って大丈夫な企業なのか?

- 株主優待、配当金はどのくらいもらえるのか?

- 株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

- まとめ

三井住友FGとは何している会社なのか?

日本を代表する金融持株会社である三井住友フィナンシャルグループは、三井住友銀行を中心に、様々な金融関連企業を傘下に持つ組織です以下が主な事業内容です

- 三井住友銀行: 三井住友フィナンシャルグループの中核をなす銀行です。日本国内外で幅広い金融サービスを提供しており、個人や法人の預金、融資、投資、保険などを扱っています

- 保険事業: 三井住友フィナンシャルグループは、生命保険・損害保険を取り扱う複数の保険会社を所有しています。これにより、個人や法人の保険ニーズに幅広く応えることができます

- 証券・資産運用事業: 三井住友フィナンシャルグループは、証券取引や資産運用にも積極的に取り組んでいます。三井住友信託銀行をはじめとする関連会社を通じて、投資信託や年金運用、個人の資産形成に関するサービスを提供しています

- 国際事業: 三井住友フィナンシャルグループは、グローバルな金融ビジネスにも注力しています。国際銀行業務、海外子会社を通じた国際金融サービス、外国為替取引など、世界各地での事業展開を行っています

メガバンクと言われるだけあって、金融事業会社の中でもトップクラスの規模だね

(バフェット・コードより参照)

決算から見る、買って大丈夫な企業なのか?

では、決算や財務諸表から見た三井住友FGの健全性(買って安心な株か)を見ていきたいと思います

という観点で見ていこうと思います

が、先に結論を述べると、

・利益は伸びているのか? → 全体的に見ると伸びている (Good!)

が、グループ会社によっては減益のところも (--;)

・自己資本比率は健全か? → 健全である (Good!)

・将来性はあるか? → 海外事業が成長しており期待できる(Good!)

が、グループ会社によっては減益のところも (--;)

・自己資本比率は健全か? → 健全である (Good!)

・将来性はあるか? → 海外事業が成長しており期待できる(Good!)

です

まず、利益から見ていきましょう

(決算関連資料: 三井住友フィナンシャルグループより参照)

ポイントは以下の2つ

・4項目の連結業務純益が三井住友FGの全体の利益、前年比+114億円

・11項目の親会社株主純利益が前年比+358億円

グループ全体で見ても、親会社だけ見てもプラスだね

さらに細かく、主要なグループ会社について見てみます

(決算関連資料: 三井住友フィナンシャルグループより参照)

SMBC日興は相場操縦事件の影響もデカいな…

利益についてのまとめ

・グループ全体で見ると大きく増益!

・親会社、主要グループのメインどころも増益

・ただしグループ会社によっては減益の会社もあり

・親会社、主要グループのメインどころも増益

・ただしグループ会社によっては減益の会社もあり

次に会社の健全性として、自己資本比率を見てみましょう

(決算関連資料: 三井住友フィナンシャルグループより参照)

金融事業社の自己資本率の基準は11.4%ほどだから、十分だね

(CET1とかTier1とかちょっとわからないけど・・・)

金融庁認定の格付け(JCR)でも上から2番目のAA評価だから安心だね

最後に、将来性について見てみましょう

(決算関連資料: 三井住友フィナンシャルグループより参照)

ポイントはやっぱりグローバルが伸びてるかだと思うんだ

その点、きちんと海外預貸金収益が伸びているので今後も成長が望めると判断!

ということで、結論を再掲

・利益は伸びているのか? → 全体的に見ると伸びている (Good!)

が、グループ会社によっては減益のところも (--;)

・自己資本比率は健全か? → 健全である (Good!)

・将来性はあるか? → 海外事業が成長しており期待できる(Good!)

が、グループ会社によっては減益のところも (--;)

・自己資本比率は健全か? → 健全である (Good!)

・将来性はあるか? → 海外事業が成長しており期待できる(Good!)

株主優待、配当金はどのくらいもらえるのか?

配当金について最新情報は以下、三井住友FGのHPより参照ください

(後ほど2023年時点のものに言及してます)

株主優待なし

株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

株価推移とながらみパパの売買履歴

配当金(税引き後&家族名義合算)

2020年:1万5千円

2021年:3万1千円

2022年:3万5千円

含み益(2023.6.3時点)

+537,135

もう少しでダブルバガー到達なので続伸していただきたいです!

まとめ

最後に、私が三井住友FGを保有する理由を書いておこうと思います。

理由は大きく3点

1. 高配当

2. 安定、成長が見込める会社と判断している

3. 株価好調

2. 安定、成長が見込める会社と判断している

3. 株価好調

です

- 高配当

配当利回り4%以上と高配当かつ、配当性向は40%で維持しつつも事業収益を拡大することで還元を増やす意向で健全と言えます。実際に、直近3年で配当金は1.3倍になっているので、今後も継続した成長に期待です!

配当金推移(smfg IR資料より抜粋)

ちなみに高配当銘柄でも、利益が伸びていないにもかかわらず

ちなみに高配当銘柄でも、利益が伸びていないにもかかわらず

配当性向50%以上などで高配当を維持している会社はよろしくないと思ってます。 - 安定感

理由二つ目は企業自体の安定感です。三大メガバンクの三井住友銀行を中心とした安定した金融基盤を保持しています。銀行事業自体も増益が続いている傾向で良好。また、海外事業も良好で実は国内事業以上に伸びていることから将来性も問題ないと考えています。 - 株価好調

後述で株価推移を張っていますが、右肩上がりで含み益ホクホク状態のため、目の保養のためにも継続保持一択です。本当は買い増しもしたいんですが、高値なのでタイミングを見計らってですね。。

今回は三井住友フィナンシャルグループについてを紹介しました。

皆さんの銘柄選びの参考になればと思います

【徹底分析】みずほリース(8425)の株は買いなのか?を実績付きで深堀します

3児の父、ながらみパパです

今回は私が保有する銘柄の中から、みずほリースの株についてを分析したいと思います。

三大メガバンクの一つ、みずほFGのグループ企業である、みずほリースの株について

長期保有する前提で

をわかりやすく紹介していきます

みずほリース銘柄を買うか検討している方は見て損なし!

みずほリースとは何している会社なの?

みずほリース株式会社(Mizuho Leasing Co., Ltd.)は、日本のリース業を主な事業とする企業です

以下は、みずほリースの主な事業内容です

-

リース事業: みずほリースは、機械・設備、車両、IT機器などの資産を企業や個人にリース提供しています。リース契約に基づき、一定期間にわたって資産を使用することができます

-

ファイナンスリース: みずほリースは、企業の成長や事業拡大を支援するため、機械装置やIT機器などの資産をリース契約によって提供します。資産のリース料金を支払いながら利用することで、企業のキャッシュフローを改善することができます

-

オペレーティングリース: みずほリースは、企業に必要な機械・設備や車両などの資産をリース契約によって提供します。リース契約期間中は資産の所有権はみずほリースが持ち、企業は一定期間にわたって資産を使用することができます

-

その他の事業: みずほリースは、リースに関連するコンサルティングや保険商品の提供、リース会社への業務委託なども行っています

ちなみに「リース」とは物や機械を一定期貸す代わりに対価としてお金をもらうことです。

借りる側のメリットとして、必要な期間だけ使用料を支払うことができるため、経済的な負担を軽減することができます。

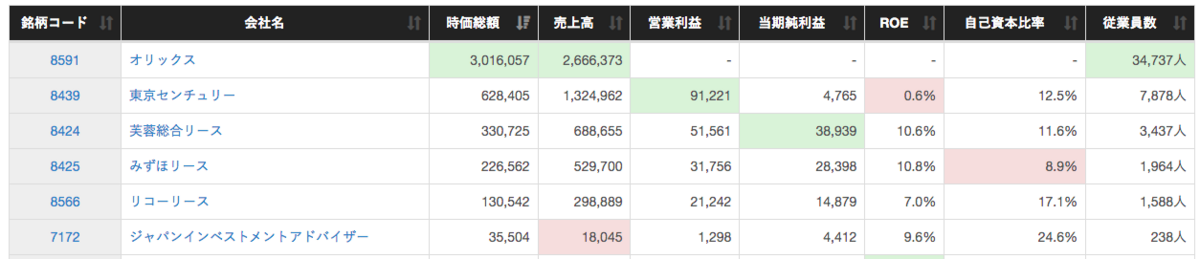

ポイント! みずほリースは売上の大半がリース事業なんです、名は体を表す!

リース事業をメインとしていて、上場している企業の中では4位の規模なんだね

(バフェット・コードより参照)

決算から見る、買って大丈夫な企業なのか?

では、決算や財務諸表から見たみずほリースの健全性(買って安心な株か)を見ていきたいと思います

という観点で見ていこうと思います

が、先に結論を述べると、

・売上、利益は伸びているのか? → どちらも堅調に伸びている (Good!)

・自己資本比率は健全か? → 健全である (Good!)

・将来性はあるか? → 国内事業、海外事業、新興事業、全て伸びている(Good!)

・自己資本比率は健全か? → 健全である (Good!)

・将来性はあるか? → 国内事業、海外事業、新興事業、全て伸びている(Good!)

です

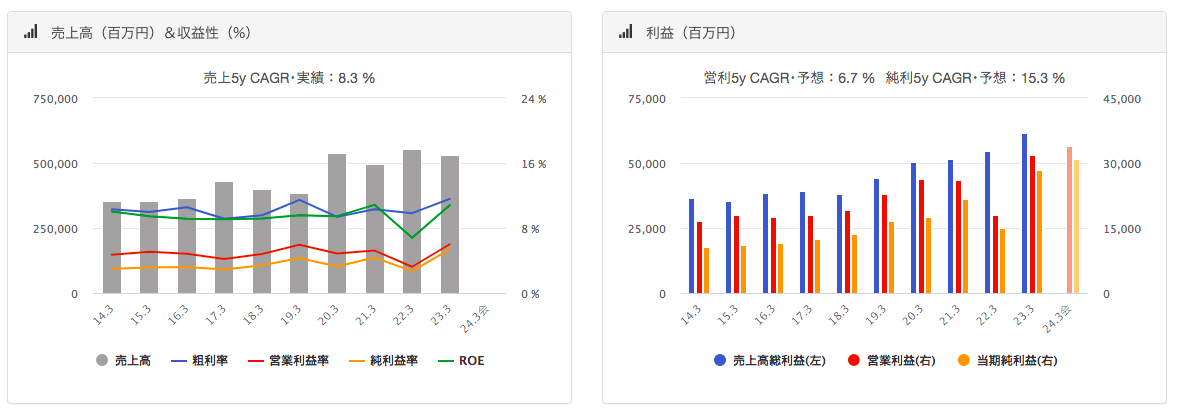

まず、売上、利益から見ていきましょう

(バフェット・コードより参照)

左の図のグレーの棒グラフが売上、右図が利益を表しているね

売上、利益ともに右肩あがりで成長していることがわかるね

2019年から2022年頃も成長していて、コロナによる悪影響はなかったんだね

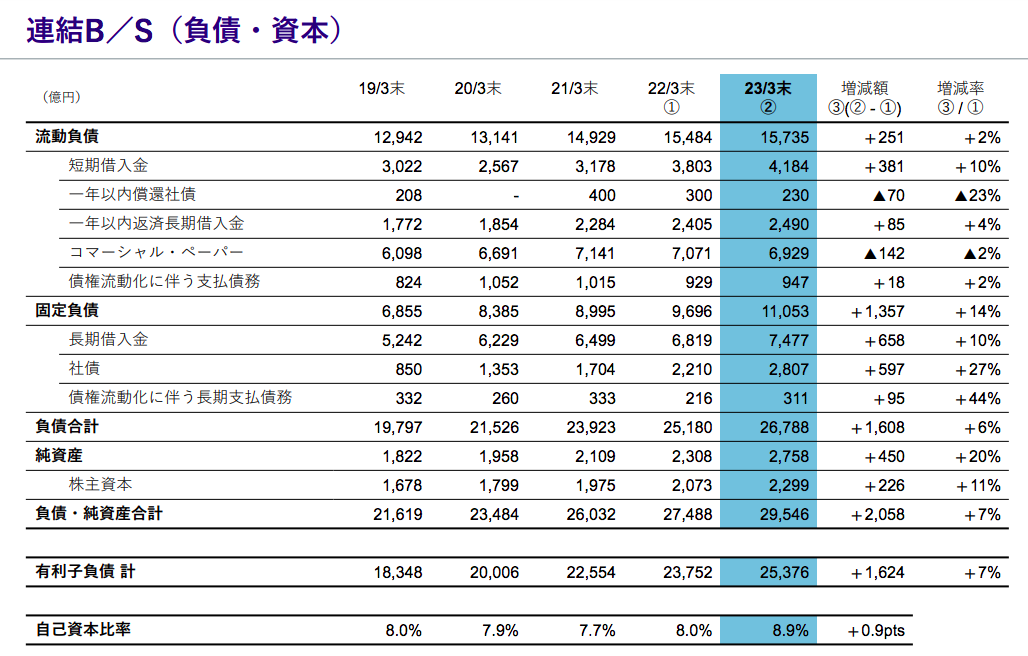

次に自己資本比率を見てみましょう

(みずほリース年度決算概要より参照)

自己資本比率は8.9%だね

20%から50%が良いと聞くけど大丈夫?

自己資本比率の目安は業種によって変わるんだ

リースを含む金融の業種は11.6%が適正*と言われるから、大きな問題はないね

(*2021年経済産業省企業活動基本調査より)

ちなみに

自己資本比率の低いクレジットカード業、割賦金融業、リース業は他の業種とは異なり、自己資本比率が高くなくてもよい業種に分類されます。なぜなら、これらの業種は借りた資金をそのまま、または物品を購入して貸し付けており仲介者としての役割を果たしているためです。

最後に、将来性について見てみましょう

以下は、事業別の収益の状況です

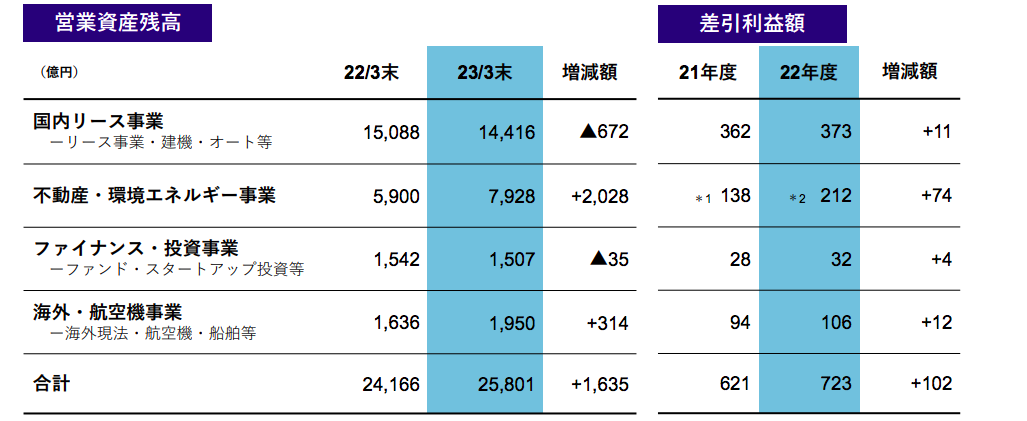

(みずほリース年度決算概要より参照)

全ての事業が前年度を上回っているね!

ポイントは、将来稼ぐための事業として力を入れている「不動産・環境エネルギー事業」と、「海外・航空機事業」が伸びているところかな。国内事業には限界があるからね

ということで、結論を再掲

・売上、利益は伸びているのか? → どちらも堅調に伸びている (Good!)

・自己資本比率は健全か? → 健全である (Good!)

・将来性はあるか? → 国内事業、海外事業、新興事業、全て伸びている(Good!)

・自己資本比率は健全か? → 健全である (Good!)

・将来性はあるか? → 国内事業、海外事業、新興事業、全て伸びている(Good!)

株主優待、配当金はどのくらいもらえるのか

株主優待、配当金について、最新情報は以下みずほリースのHPより参照ください

(後ほど2023年時点のものに言及してます)

>>株主優待<<

株価推移と買っていた場合のリターンはどれくらいあるのか?(実績付き)

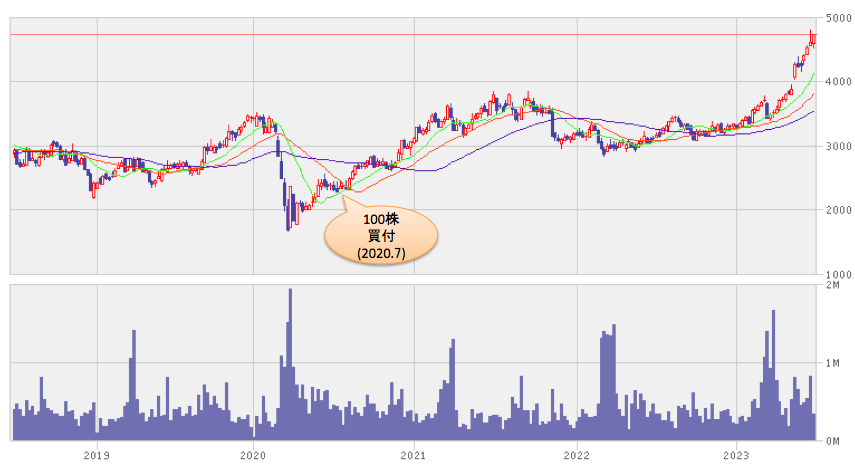

株価推移とながらみパパの売買履歴

配当金(税引き後&家族名義合算)

2020年:3千円

2021年:8千円

2022年:9千円

含み益(2023.6.3時点)

+236,325

書いていて気づいたんですが、平均取得価額が233,675円で現在値が470,000ほどなので、

ダブルバガー(買ってから株価が倍)になっていました!やったー!

まとめ

最後に、私がみずほリースを保有する理由を書いておこうと思います。

理由は大きく3点

です

- 株主優待でクオカード3,000円以上貰えること

株の保有期間によってもらえるクオカードの枚数が変わります

-

2期未満:3,000円相当のクオカード

-

2期以上:4,000円相当のクオカード

配当金には税金がかかりますが、クオカードには税金がかからないのでお得感があります♪

2. 配当利回り3%以上貰えること

配当利回り3%以上とそこそこ貰えますし、増配傾向でもあるので私の大好物となります

3. 企業の安定性、成長性があると判断していること

上の文章で分析している通り売上・利益ともに伸びており、健全な財務状況で

新興事業も成長しているためです

以上、私の愛すべき銘柄、みずほリースついて深堀して紹介しました

皆さんの銘柄選びの参考になればと思います